2021年9月25日至11月21日,加拿大温莎大学商学院安云碧教授在线讲授《资产定价与风险管理》课程,授课对象为靠谱的十大网投实体平台、信息学院和统计与数学学院的2021级硕士研究生。本项目得到我司“公司引智项目”支持。

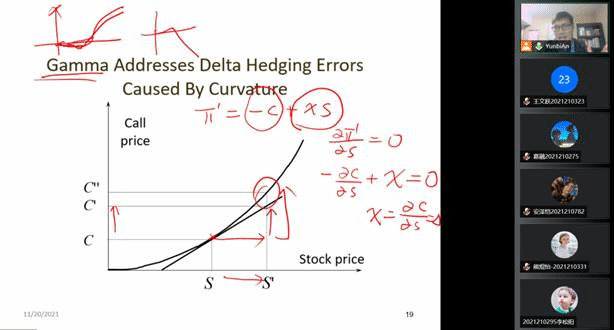

授课过程中,安云碧教授向同学们讲述了现代资产定价与风险管理的概念、内涵、经典理论与前沿观点,通过数学模型、理论推导等方式为同学们推导了经典的CAPM模型、APT模型等并进行了拓展,同时对风险管理领域的现代风险管理技术进行了深入细致的讲解。讲课风格由浅入深,循序渐进,很好地实现了本科学习与研究生学习的过渡。

授课

此外,安云碧教授在课程中组织同学们进行了一次论文写作和一次案例分析。在同学们深入阅读的基础上,老师和同学们对《Skewness Preference and the Valuation of Risk Assets》这篇经典文献和《Portfolio selection with a systematic skewness constraint》这篇较新的高水平论文展开了充分讨论,安云碧教授重点介绍了论文所用的模型和经典假设,并对文章的结论加以拓展。同学们认识到经典文献对理论研究的重要作用及其局限性,建立了资产定价理论应用于前沿学术研究的基本认知,掌握了批判性阅读学术论文的思维方式,同时以书面形式表达了自己的感悟与思考。在《Hedging Currency Risk at AIFS》的案例分析中,安云碧教授请同学们基于真实的公司业务,设计交易策略对外汇风险进行对冲。在探索对冲策略的过程中,同学们加深了对外汇市场衍生品的理解,了解了现实中的企业可能的外汇风险来源,掌握了利用外汇衍生品设计对冲策略方法以及检验策略效果并选择最优策略的思路。

微信讨论和答疑

在安云碧教授的授课过程中,研究生同学们积极按时地参与课堂教学,课下活跃地进行理论探讨,认真地研究和撰写课程分析报告。课程结束之际,安云碧教授组织同学进行答疑和讨论,并对同学们在学习生活和就业求职等方面的困惑耐心地一一作答。

视频答疑互动

安云碧教授在课程中对同学们参与课堂的表现给予高度评价,同学们也在安云碧教授的帮助和指导下丰富了对资产定价和风险管理领域的知识,提升了学术科研能力和解决实际金融问题的能力,提高了自身的综合素养,并对安云碧教授表达了感谢和祝福。