为更好发挥公司财经智库的作用,加强中心专家的校内交流和协作,在国家金融安全教育部工程中心主任会议的倡导下,国家金融安全教育部工程中心近期举办了第四期中财金融智库云会议。第四期会议主要围绕“金融系统性风险的防范与治理”展开。云会议于2020年7月3日9:00-12:00举行。出席本次会议的学者有:工程中心主任李建军教授、管理科学与工程学院副经理王金亭教授、信息学院副经理王秀利教授、靠谱的十大网投实体平台副经理王辉教授、靠谱的十大网投实体平台方意副教授、统计与数学学院孙志猛教授、信息学院高胜副教授、管理科学与工程学院荆中博副教授,以及金融安全工程北京市高精尖学科团队、国家金融安全教育部工程中心团队成员全体成员60余人,黄志刚教授主持了会议,李建军主任做了总结性评述。

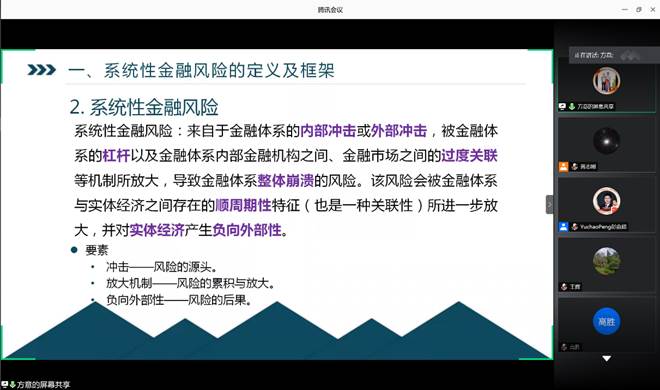

靠谱的十大网投实体平台的方意副教授以“系统性风险基础”为发言主题,就系统性风险的概念和定义,系统性风险测度以及主要的测算模型进行了全面系统的介绍。他系统阐述了引发系统性风险的外部冲击来源,系统性风险的两大放大机制——杠杆机制与关联机制,系统性风险的负外部性,以及系统性风险的时间和空间两大维度。他还深入浅出的全面介绍了系统性风险测度的主流方法,包括ΔCoVaR、MES、SES、SRISK、DY溢出指数等,对关联性在系统性风险度量中的重要作用做了深入的解读。

统计与数学学院的孙志猛教授以“中国系统性金融风险的测度新方法——基于多源头多渠道耦合的视角”为发言主题,系统评述了各类系统性风险测度的传统方法的优缺点,并提出了基于半参数高阶网络回归模型构建的多源头多渠道耦合的中国系统性金融风险新测度。新测度方法对四类主要的传染路径进行了量化,基于最大熵方法、余弦相似度的同质化技术、CCA模型调整的RAROC、半参数高阶网络回归模型等方法构建了对多源头多渠道系统性测度的新方法。

信息学院的高胜副教授以“金融科技与监管科技”为发言主题,介绍了金融科技的内涵及演变,系统阐述了金融科技的生态环境,金融科技的4大核心技术:大数据、云计算、人工智能和区块链。他还从监管科技方面介绍了前沿的监管科技方法——监管沙盒,最后简要介绍了我国的金融科技监管现状。

管理科学与工程学院的荆中博副教授对系统性金融风险做了深入的思考和探讨。他指出关联性在系统性风险中具有重要意义,且关联性具有不可隔离特征。在竞争性混业经营环境下,测度关联性是重要的挑战。他提出利用大数据实时监控技术度量关联性,用大数据甄别外部冲击,用系统仿真模型进行系统性风险的模拟和决策支持。

在自由讨论环节,王辉教授、王金亭教授、王秀利教授、戴韡副教授等一系列参会者在自由讨论环节发言。最后,李建军主任对四位专家的报告进行了总结,并建议后续国家金融安全教育部工程中心的不同研究团队轮流地介绍阶段性成果,推介代表实验室团队的研究和实践实验方面的进展,增进大家的交流。